|

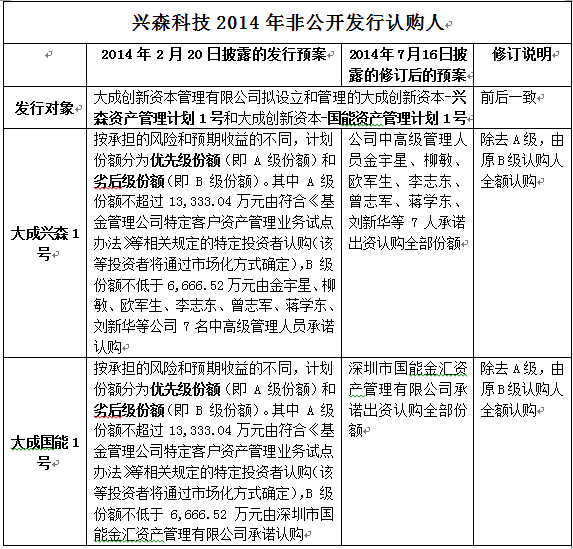

上市公司三年期结构化定增案例及被禁原因分析 自2013年四季度以来,无论是每月新发的预案公告,还是完成实施的公司数目,都呈现出不断增长的态势,仅2014年8月单月新公告的定增预案就达到120起的历史高位。正在定增市场火爆之时,证监会于8月明确,禁止个人或机构通过三年期结构化产品参与上市公司定向增发。定向定价增发锁定期三年项目,发行时上市公司必须承诺“最终出资不包含任何杠杆融资结构化设计产品”。向证监会报送《发行方案》时,发行人、券商、律师三方还须对资金来源、结构化情况作出承诺。 一、一年期和三年期定增产品的含义 (一)《上市公司非公开发行股票实施细则》的相关规定 1、三年期产品 第九条 发行对象属于下列情形之一的,具体发行对象及其认购价格或者定价原则应当由上市公司董事会的非公开发行股票决议确定,并经股东大会批准;认购的股份自发行结束之日起36个月内不得转让: (一)上市公司的控股股东、实际控制人或其控制的关联人; (二)通过认购本次发行的股份取得上市公司实际控制权的投资者; (三)董事会拟引入的境内外战略投资者。 2、一年期产品 第十条 发行对象属于本细则第九条规定以外的情形的,上市公司应当在取得发行核准批文后,按照本细则的规定以竞价方式确定发行价格和发行对象。发行对象认购的股份自发行结束之日起12个月内不得转让。 (二)定增实践中的具体含义 一年期产品系指以竞价方式确定发行价格和发行对象的非公开产品,股票锁定12个月; 三年期产品系指发行对象及其认购价格由上市公司董事会确定,股东大会批准的非公开产品,股票锁定36个月,即定向定价锁定期三年产品。 二、三年期定增产品的案例 (一)案例一:宏大爆破(002683)2014年非公开发行 2013年11月4日,宏大爆破公告称,公司拟以不低于24.30元/股价格向控股股东广业公司、广发证券作为管理人的广发恒定7号集合资产管理计划、恒健投资、中钢投资等发行不超过2469万股,募集资金不超过6亿元。 广发恒定7号全额用于投资宏大爆破的本次非公开发行的股票。由广发证券的资产管理部设立和管理,由宏大爆破及其控股子公司的员工自筹资金20,000万元认购。 2014年7月23日,此非公开发行方案获证监会审核通过。是否加杠杆通过结构化产品进行定增成为了监管层核准的底线。宏大爆破的关键在于广发恒定7号未加杠杆。 (二)案例二:兴森科技(002436)2014年非公开发行 上市公司兴森科技于2014年2月公布了非公开发行预案,发行方案系加了杠杆的三年期结构化产品,7月公司又重新公布了修订的发行预案,除去了原方案中的杠杆,前后两次发行预案中的认购人变化对比如下(以下图片可点开放大阅读):

三、市场青睐结构化定增产品的原因 (一)上市公司大股东、高管青睐结构化定增产品的原因 1、解决管理层股权激励问题。 证券法规对管理层持股的股权激励措施有严格的条件要求,包括持股的价格等要求。而定向增发则没有这些约束。所以向管理层定向增发可以规避限制性规定。 2、利用杠杆倍增劣后资金收益,牟取巨额暴利 “结构化定增”中优先级资金的存在,为担当“劣后”角色的上市公司实际控制人、高管利用杠杆享受倍增收益提供了机会。举例说明,以4倍杠杆为例,假设上市公司实际控制人、高管自行筹集“劣后”资金3000万元,专项资产管理计划配套“优先级”资金9,000万元,优先级资金享受7%的固定年收益,该专项资产管理计划总资金12000万元全部用于认购上市公司定向增发的股份,锁定期3年。在股票锁定期内,上市公司实际控制人、高管团队通过筹划重大资产重组、产业并购、重大对外投资等事项进行持续的所谓“市值管理”,不断推高二级市场股价。假设3年锁定期后,专项资产管理计划对外出售股份,获利60%,则总获利金额为12000万元×60%=7200万元,需要扣除优先级资金的固定收益成本9000万元×7%×3=1890万元,由“劣后”投资者享受的收益为7200万元—1890万元=5310万元,而本金为3000万元,获利将近两倍。 (二)其他投资者青睐结构化定增产品的原因 有上市公司大股东、高管参与,相当于有上市公司兜底,旱涝保收。“结构化定增”带来的往往是皆大欢喜的局面:上市公司的实际控制人和高管享受了巨额收益;二级市场投资者由于上市公司“市值管理”与“股价操纵”,享受到了股份增值的收益;银行储户购买理财产品享受到了超过5%的年化收益实现了资产保值;银行赚取了优先级收益率与理财产品收益率差值的收益率带来的收益。 正因如此,“结构化定增”在A股定向增发市场大行其道,各家证券投资基金联合上市公司实际控制人、高管闷声发财。 四、三年期结构化非公产品的弊病 1、三年期结构化定增产品常常作为股权激励手段,劣后份额由高管出资购买,高管通过结构化产品参与定增会涉及到内幕交易、对赌协议、操纵市场等问题。 2、结构化的资产管理产品权利义务关系复杂,上市公司大股东、董事和高级管理人员等关联方参与的资产管理产品认购非公开发行的股票后,其如何适用短线交易、内幕交易、操纵市场、高管持股变动以及相应的信息披露等法规,如何在发行方案等相关文件中事先明确约定各方的权利义务等,涉及到诸多法律规范的理解与适用问题。 3、结构化产品一般存在两到三倍的杠杆效应,上市公司高管借此可利用少量资金参与公司定增,这种变相的股权激励,一旦遭遇股价大跌,有可能使得管理层为迎合市场热点而作出一些激进的投资,放弃稳健经营原则,从而给公司带来风险,最终损害中小股东的利益。 4、不论是“市值管理”还是“股价操纵”带来的股价的飙升终归充满泡沫,有泡沫就总有破灭的一天,而泡沫破灭前接最后一棒的往往都是散户。这场资本的盛宴,终究还是一场“零和博弈”,不积小流无以成江海,众多散户的小亏损汇聚成少数群体的大收益。

|

雷达卡

雷达卡 发表于 2014-11-19 22:01:52

发表于 2014-11-19 22:01:52

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶