|

|

主导产品为“通达信”证券行情系统的深圳市财富趋势科技股份有限公司(下称“财富趋势”)披露了招股书申报稿。公司计划发行不超过1680万股,拟募集资金4.54亿元。以此计算,发行价至少为每股27.02元。 在去年股市走熊、行业业绩大幅下挫的环境下,财富趋势取得了约15%的净利润同比增长率。不过,业绩增长的背后,却是公司此次发行主承销商银河证券等关联客户的火速“输血”。不仅如此,公司此次发行尚存在成长性堪忧、募投前景黯淡、税收优惠占比较高等硬伤。

财富趋势近三年主要财务数据 | 项目 | 2011年 | 2010年 | 2009年 | | 营业收入(万元) | 8943.00 | 7634.3 | 4669.98 | | 净利润(万元) | 7097.08 | 6142.09 | 4211.30 | | 净利润同比增幅 | 15.55% | 45.85% | -- |

财富趋势前五大股东 | 序号 | 股东名称 | 持股(万股) | 持股比例(发行前) | 持股比例(发行后) | | 1 | 黄山 | 4306.64 | 86.13% | 64.47% | | 2 | 丁济珍 | 233.98 | 4.68% | 3.50% | | 3 | 金石投资 | 150.00 | 3.00% | 2.25% | | 4 | 海通开元 | 100.00 | 2.00% | 1.50% | | 5 | 黄青 | 59.69 | 1.19% | 0.89% |

三大关联券商近三年贡献销售收入 (单位:万元) | 关联券商 | 2011年销售收入 | 占比 | 2010年销售收入 | 占比 | 2009 年销售收入 | 占比 | | 银河证券 | 518.21 | 5.79% | 164.80 | 2.16% | 164.56 | 3.52% | | 中信证券 | 165.17 | 1.85% | 232.94 | 3.05% | 50.77 | 1.09% | | 海通证券 | 71.37 | 0.80% | -- | -- | -- | -- | | 合计 | 754.75 | 8.44% | 397.74 | 5.21% | 215.33 | 4.61% |

1 客户硬伤:“豪华保荐团”熊市急输血

在招股书的“风险因素”一项,公司坦言其存在“经营业绩受证券市场变化影响的行业依赖风险”。2011年度,国内股票、基金交易总额环比锐减23%,同类上市公司净利润同比下滑三成以上。

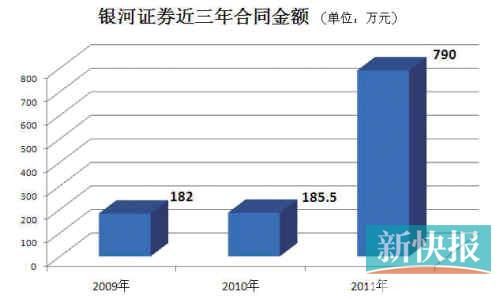

银河证券近三年合同金额 银河证券近三年合同金额

然而“熊市”之下,财富趋势去年度仍实现营收8943万元、净利润7097万元,同比增17.15%、15.55%。

业绩逆市增长有何玄机?这离不开银河证券为首的“豪华保荐团”的“解囊相济”。

招股书显示,公司主营业务为证券行情交易系统,截至去年末已与国内近90家券商形成业务关系。客户群中,此次IPO的主承销商银河证券赫然在列。

早在2009年、2010年时,银河证券皆还只是财富趋势的第七大客户,贡献销售收入稳定在165万元,占总营收之比仅在3%-2%。但2011年,银河证券贡献的销售收入骤然增加,达518.21万元,同比增幅达2.14倍;占总营收之比则上升至5.79%,迅速上位为公司第三大客户。若包括已签订但未确认收入的合同,则去年银河证券的合同总额达790万元,同比增3.26倍!阔绰出手,难道是因为银河证券去年经纪业务的需求剧增?显然不是。新快报记者查阅银河证券公开披露的去年度财报后发现,2011年度该券商的手续费及佣金净收入同比减少21.65亿元,降幅达32.51%,原因为“受到证券市场行情影响”;其全年净利润更同比剧减43%!

不仅银河证券,2010年入股的券商直投公司金石投资(现持150万股、占总股本3%,居第三大股东)、海通开元(现持100万股、占总股本的2%,居第四大股东),所对应的券商中信证券(10.17,-0.08,-0.78%)、海通证券(8.15,-0.11,-1.33%)也皆为财富趋势的大户。其中,中信证券去年贡献销售收入165.17万元、占总营收的1.85%,为第十大客户;海通证券更在2011年首度成为公司客户,贡献销售收入71.37万元、占总营收的0.8%。

在此之下,三家券商所贡献的销售收入由2009年度215万元、占比4.61%,上升至去年末的755万元、占比8.44%!有股民对此调侃,财富趋势的保荐机构不是1家,而是3家。

值得注意的是,上述“既是主承销商或股东,又是主要客户”的交易,并未被公司、保荐人纳入“关联交易”一项。

2 业务硬伤:单一主营遭遇成长天花板

衡量一家公司能否在创业板上市,很重要的一条便是其成长性。然而财富趋势单一的主营业务,未来成长性堪忧。

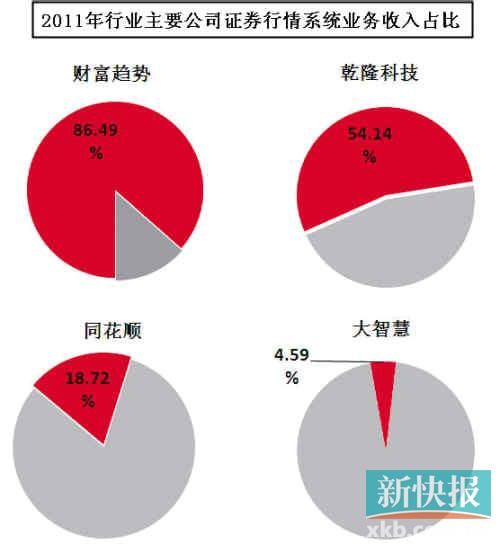

2011年行业主要公司证券行情系统业务收入占比 2011年行业主要公司证券行情系统业务收入占比

简单来看,目前国内的金融软件行业主要包括三大细分市场:一是金融终端市场,即为终端投资者提供增值服务;二是证券行情系统,即向券商为主的证券中介机构提供网上行情交易系统;三是网络财经信息服务。

按此区分,财富趋势的主打产品“通达信”属第二类细分市场。招股书中,公司反复强调其与券商等机构客户业务合作为主的商业模式是其业绩的保障。殊不知,受此制约其主营业务存在三方面的问题。

首先在主营结构上,公司业务单一。

招股书显示,公司2009年-2011年的“证券行情交易系统及维护服务的业务”收入分别为4267万元、6819万元和7669万元,分别占主营业务收入的91.36%、89.34%和86.49%。即公司收入有九成左右均来自对机构客户的证券行情系统的销售,依赖度极高。而同处该细分市场的乾隆科技、同花顺(12.300,0.00,0.00%)及大智慧(3.83,0.02,0.52%),2011年该业务占总营收之比分别为54.14%、18.72%、4.59%,远低于财富趋势。

其次,该细分行业并不具备唯一性或排他性,公司也不具备绝对的竞争优势。

招股书中“核心竞争优势”一项中,公司称截至去年末,公司与近90家券商(全国从事证券经纪业务的券商共100家)存在经常性业务往来……覆盖率达90%。但这并不意味近90家券商的交易系统只选择了“通达信”。事实上据新快报记者了解,由于为保障通道的畅通,多数券商交易系统不止一个——例如公司主承销商银河证券,目前除购买了“通达信”的定制行情系统外,同时也购买了同花顺的定制行情系统(注:同花顺在去年年报中称,已与国内97家证券公司建立了业务合作关系,覆盖率高于财富趋势)——以财富趋势为独家网上证券交易系统供应商的券商,仅12家。

第三,该细分行业的市场容量相对稳定,制约公司成长性。

“机构交易系统就像是一个OEM的项目,每年的合同额不会有太大的变化。”一行业资深人士向新快报记者表示,券商每年对交易系统的投入是基本固定的,不会大幅增长、也不会大幅减少,与股市的表现没有直接关系。换而言之,已“搞定”九成券商的财富趋势,其单一的业务结构令未来收入的稳定性或已无需太多担心,但也因如此,这一“稳定有余、增长不足”的业务,势必制约公司整体业绩的成长性。

事实上,上述三大问题,在公司业绩单中已有端倪:一方面,公司难以分享股市行情来临的成长。2009年,A股上演小牛市上涨近80%,同期对口终端投资者业务占比较高的大智慧(约80%)、同花顺(约50%)净利润分别同比增190%、95%,而“主攻机构”的财富趋势收入同比增幅仅仅为24%;同时,随着其完成90%的券商覆盖率,公司2011年机构业务的收入仅同比增12.47%,较2010年的59.81%已出现增速大幅下滑。

3 募投硬伤:金融终端“豪强割据”前景看淡

也许财富趋势已意识到上述的业务硬伤,在其披露的募投项目中,有两项指向了其赖以为生的证券行情系统业务之外,分别为“金融数据库及金融终端项目”、“投资顾问服务平台项目”,涉及募投资金占拟募资总额的65%——显然,这是公司上市后的战略重心。但从相关细分行业的现状看,其募投项目的前景绝不乐观。

2011年金融终端业务收入对比 2011年金融终端业务收入对比

“金融数据库及金融终端项目”上,公司拟用募集资金投入总额为1.74亿元,占总额的38%,为三大募投项目中投入最高者。然而,该细分行业的已上市公司却在近年来纷纷交出惨淡的业绩单。

2011年度,同花顺、大智慧分别实现净利润6173万元、1.06亿元,同比下滑32%、34%。两家公司过去三年的净利润增速呈单边下滑态势;今年一季度,同花顺的净利润负增长幅度扩大至44%,仅余1125万元。而大智慧甚至已出现了亏损,净利润为-1655万元。正因如此,两只个股自上市后仅实现短期上涨,随后便呈单边下行走势,迄今仍处破发状态。

行业龙头公司的业绩变脸、股价一路下跌,显示出金融终端这一细分行业存在业绩大幅波动的风险。而对这一行业性的风险,财富趋势并未予以专项阐述。暂且不谈行业遇冷,财富趋势要巨资投入金融终端领域,其自身还存在两大短板。

一方面,该细分行业已属充分竞争态势,各领域皆有成熟产品。据新快报记者了解,目前金融终端市场的竞争格局基本为“2+2”,即在机构客户的金融终端市场上,万得与同花顺形成两强格局;在个人客户的金融终端市场上,大智慧与同花顺形成两强格局。“金融终端市场从底层数据的建设,产品的调试、完善,到客户的培育,需要几年的沉淀。要在这个领域抢食,谈何容易?”上述资深人士表示。

根据公开资料,大智慧、同花顺两家上市公司去年在金融终端这一细分市场分别实现营收3.92亿元、1.51亿元。反观财富趋势,其去年金融终端业务实现收入仅为1198万元。并且,公司称“开发金融终端产品主要是为了满足证券公司向其客户提供经纪业务增值服务及个性化产品的需要,为本公司的辅助业务”。显然,对该业务其还处于起步阶段。实际上,公司也在招股书中称,“客户对其长期使用的产品已经形成‘路径依赖’。目前行业内的几大优势企业均具有较大规模的客户群,客户在使用产品过程中已经养成使用习惯,黏性较高。”有一则数据可以从侧面看出公司在该业务的推进难度:财富趋势此项业务的投资回收期长达5.11年,明显长于大智慧、同花顺彼时4年左右的投资回收期。

另一方面,在“豪强割据”的竞争格局下,部分后来者往往采取“价格战”,导致自身产品毛利率受到挤压。根据招股书,财富趋势去年主营产品的综合毛利率达91.95%,高出行业平均水平约13个百分点。这得益于其在证券行业系统的高毛利率及研发费用纳入管理费用统计。但在金融终端业务上,其毛利率仅有59.20%,远低于大智慧、同花顺的77.72%、85.07%。

值得注意的是,公司在该业务的募投展望中称,“目前市场上专业金融数据分析工具极少,价格较高,不能满足市场需要……公司金融数据库及金融终端产品的销售价格拟低于市场现有产品”。显然,财富趋势仍将以“价格战”为撒手锏,但这无疑将令其未来的利润增长蒙上一层阴影。

此外,在公司拟投入1.21亿元的“投资顾问服务平台项目”上,同样也存在市场竞争激烈的现状,目前港澳咨询具有一定优势。况且,有分析指出,由于带来效益相对有限,券商对该业务推进相对被动(主要为监管层强制推行),未来也难现大幅增长。

4 税收硬伤:近三成净利靠减退税贡献

对财富趋势而言,税收优惠也是一条不容忽视的风险。

如前文所述,公司去年的净利润逆行业实现15.55%的同比增幅,至7097万元。但当中却有高达近三成的比例来自税收优惠。

据招股书显示,国家对软件企业所得税税收优惠规定,前两年免征所得税,第三年至第五年减半征收所得税。在此之下,公司2009年、2010年、2011年属减半征收期,企业所得税率分别为10%、11%、12%。这三年财富趋势享受的所得税优惠金额分别为695万元、987万元、1391万元,占当期净利润的比重分别为16.5%、16.07%、19.61%。此外,公司报告期内还享受增值税退税优惠,这部分税收优惠占公司净利润的10%左右。2009年至2011年的报告期内,财富趋势享受的税收优惠合计占净利润比重分别为28.47%、26.69%、29.45%。公司称,其和全资子公司武汉财富趋势所得税优惠期结束后,将会对公司净利润产生的影响将达20%左右。

此外,在招股书中,财富趋势多次强调人力成本低于同行业是其竞争优势之一,但在其募投资金使用一项,人员薪酬却出现巨幅上涨。

根据披露,截至去年末公司共有员工170名,平均工资仅为3202元(笔者注:原文如此,应指月薪),以其613.77万元的工资总额计算,其人均年薪仅为3.16万元,这已是技术人员占比近85%的现状下。然而,在募投资金使用的细则中,公司开出的人均工资及福利(万元/人·年)骤然升至5万元-10万元,中值为7.69万元,较目前水平剧增1.13倍!

拿着从市场募集而来的钱,还未为市场谋福利却计划着令员工薪酬翻番,让广大投资者情何以堪?

补充一条同样匪夷所思的细节:去年末公司170名员工中,营销、管理人员仅有10名。换句话说,以公司目前覆盖90家券商计算,每个营销人员对口的券商多达9家(假设10名人员全部为营销人员)。让员工拿着4万元不到的年薪,平均贡献着近800万元的销售规模,财富趋势是如何做到的?

实际控制人

若成功发行黄山家族身家将超12亿元

招股书显示,公司发行前共有25名股东,总股本为5000万股。其中,公司实际控制人、董事长、总经理黄山持4306.64万股,占总股本的86.13%;丁济珍(黄山的母亲)持233.98万股,占4.68%为第二大股东;公司董事、副总经理黄青(黄山之兄)持59.69万股,占1.19%为第五大股东。因此,黄山家族合并持有4600.31万股,占公司发行前总股本的92%,占公司发行后总股本的68.87%。

据披露,黄山1990年7月本科毕业于武汉大学(微博),1993年6月研究生毕业于武汉数字工程研究所,1993年7月至1994年4月在武汉数字工程研究所工作,1994年5月至1994年10月在深圳大学工作;黄青1982年7月本科毕业于武汉大学测绘学院(原武汉测绘学院),1982年7月至1997年6月在长江水利委员会工作。

以公司拟募集资金、发行股份计算,其发行价至少为每股27.02元。若成功发行,按所测算的发行价计算,黄山家族的身家将超过12亿元。同时,于2010年8月分别以300万元、200万元入股的券商直投公司金石投资(现持150万股、占总股本3%,居第三大股东)、海通开元(现持100万股、占总股本的2%,居第四大股东),其持股市值将分别达到4000多万元、2700多万元,相比彼时每股2元的投资成本,两家券商直投公司的收益率将达12.5倍左右。

|

|

雷达卡

雷达卡 发表于 2012-11-29 14:12:09

发表于 2012-11-29 14:12:09

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶